Hvordan er saksgangen i en inkassosak?

Dersom du har mottatt et inkassokrav og du ikke har mulighet til å gjøre dette opp omgående, eller er uenig i kravet, så lurer du gjerne på hva som er den videre saksgangen. Med dette utgangspunktet har vi skrevet denne artikkelen.

Det er ikke kun ett mulig inkassoløp som en inkassosak kan følge. Forhold slik som om kreditor velger å kreve inn gjelden via egeninkasso, advokat eller inkassobyrå utgjør vesentlige forskjeller i saksgangen. Videre har det mye å si hvor aggressiv kreditor eller inkassobyrået er, når det gjelder å benytte lovens minimumsfrister, samt hvor fort de ønsker rettslige skritt.

Den typiske saksgangen på et inkassokrav er som følger, men dette betyr ikke at et annet inkassoløp kan følges:

| Tiltak: | Antall dager | Gebyr | Kommentar |

| Kravet bringes til forfall ved faktura | 14 | Kr 0,00 | Eventuelt gebyr for papirfaktura. |

| Løpedager etter forfall | 14 | Kr 0,00 | Må være minst 14 dager for å beregne purregebyr. |

| Inkassovarsel | 14 | Kr 70,00 | |

| Løpedager etter forfall | 7 | Kr 0,00 | Ikke et krav. Betalingsoppfordring kan sendes dagen etter forfall på inkassovarsel. |

| Betalingsoppfordring | 14 | Fra kr 350,00 | Enkelt inkassosalær. |

| Løpedager etter forfall på betalingsoppfordringen. | 28 | Kr 0,00 | Det foretas gjerne telefoninkasso i denne perioden. |

| Varsel om rettslig pågang | 14 | Fra kr 700,00 | Tungt inkassosalær. |

| Forliksklage og/eller begjæring om utlegg | 60- 90 dager | Kr 1 150,00 | Gebyr for skriving av forliksklage eller utleggsforretning. |

| Kr 1 322,00 | Gebyr til forliksrådet | ||

| Kr 1 955,00 | Gebyr namsmannen ved utleggsbegjæring. |

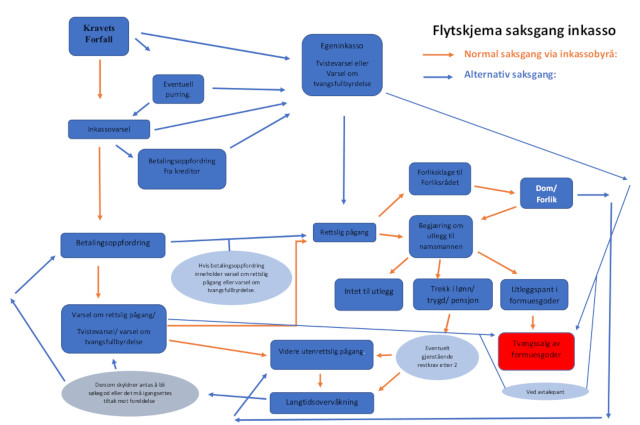

Flyskjema for saksgang på en inkassosak.

For å illustrere ytterligere hvilke alternative inkassoskritt som kan forekomme i en inkassosak til forskjellige tidspunkt i saksgangen, så har vi utarbeidet dette flytskjemaet:

Klikk her for å se flytskjemaet i full størrelse.

I ovenstående flytskjema har vi forsøkt å illustrere de fleste tenkte scenarioer en inkassosak. Ingen saker er imidlertid like, og et annet inkassoforløp kan forekomme.

I en sak mot næringsdrivende kan det for eksempelvære aktuelt med konkurspågang. Det har vi ikke tatt høyde for i ovenstående flytskjema.

På småkrav mot privatpersoner, så kan det ofte forekomme at det aldri igangsettes rettslige skritt. Slike saker følger gjerne flytskjemaet i en rett nedgående linje fra forfall til langtidsovervåkning.

Beskrivelse av de forskjellige inkassotiltakene:

Kravet må bringes til forfall.

Hele forutsetningen for å igangsette en inkassoprosess, er at kravet som skal drives inn er bragt til forfall.

Forfallsdato kan enten være avtalt mellom partene, eller så kan kreditor bringe kravet til forfall ved et påkrav eller faktura.

Dersom det for eksempel i husleieforhold er avtalt at husleien skal betales uoppfordret til en oppgitt konto, innen en bestemt dato hver måned, så anses kravet som forfalt dersom denne fristen oversittes. Det er i slike tilfeller ikke nødvendig at kreditor sender et krav til skyldner slik som faktura eller påkrav for at kravet skal anses som forfalt.

Eventuell purring

Når kravet er forfalt, så kan det sendes purring til skyldner. Dette er ikke et lovpålagt brev og kan sløyfes.

Dersom skyldner skal kreves for purregebyr for denne purringen, så må det gå minst 14 dager fra kravets forfall før purringen sendes.

Inkassovarsel

Det er lovpålagt at det skal sendes et inkassovarsel med minst 14 dagers betalingsfrist, før saken kan oversendes til inkasso ved et inkassobyrå eller advokat. Disse kan imidlertid sende inkassovarselet for kreditor.

Inkassovarselet skal være skrift og skal sendes på betryggende måte til en adresse (fysisk eller elektronisk), hvor det er rimelig å anta at skyldner il nås.

Inkassovarselet skal være klart og utvetydig og skal ha overskriften «inkassovarsel». Det skal ikke være tvil om hvilket krav som inkassovarsles.

Dersom det skal beregnes purregebyr for inkassovarselet, så må det ha gått minst 14 dager siden kravets forfall. Dersom det skal beregnes nytt purregebyr etter forutgående purring med purregebyr, så må det ha gått minst 14 dager siden forrige purring, samt at betalingsfristen i forrige purring må ha løpt ut.

Det kan beregnes maksimalt 2 purregebyr for purringer og inkassovarsel i løpet av et halvt år. Dersom det går mer enn et halvt år uten at saken er overført til inkasso, så kan dette sendes på nytt og gebyrene kan legges til på nytt på toppen av tidligere purregebyr.

Betalingsoppfordring

Når en sak mottas til inkasso av et inkassobyrå og inkasso iverksettes, så skal det sendes en betalingsoppfordring med minst 14 dagers betalingsfrist.

Betalingsoppfordringen skal opplyse om hvem kreditor er, hva kravet gjelder, samt gi en full oppstilling over kravet.

Det skal også varsles i betalingsoppfordringen om at manglende betaling kan føre til ytterligere kostander og rettslig inndrivning. Varsel om rettslig inndrivning kan utelates, dersom dette varsles i et eget senere brev ved «varsel om rettslig pågang».

Vi har tidligere skrevet en egen artikkel om betalingsoppfordring, hvor vi går nærmere inn på alle de formelle kravene til innholdet i en betalingsoppfordring.

Dersom kravene i inkassoloven til en betalingsoppfordring er oppfylt, så kan det beregnes enkelt inkassosalær ut ifra størrelsen på hovedkravet.

Varsel om rettslig pågang

Dersom det ikke er varslet om rettslig pågang i betalingsoppfordringen, så må det sendes et eget varsel om rettslig pågang, før rettslige skritt som forliksklage eller begjæring om utlegg kan igangsettes. Dette kan også sendes, selv om det er varslet om rettslig pågang i betalingsoppfordringen.

Varsel om rettslig pågang kan sendes så fort betalingsoppfordringen er forfalt, men det er normalt å vente med denne til det er gått 29 dager siden forfall på betalingsoppfordringen. Dette fordiat det på den 29 dagen, så kan inkassosalæret dobles ved at det påløper tungt inkassosalær. Det er derfor normalt å vente til denne dato, slik at dette salæret blir tatt med før rettslig pågang.

Dersom varsel om rettslig pågang kun er ment som et tvistevarsel før en forliksklage til forliksrådet, så er det ikke lovbestemt hvor lang denne fristen må være, men 14 dager er normalt.

Dersom det varsles om tvangsfullbyrdelse i et slikt varsel, så er det lovbestemt at varsel om tvangsfullbyrdelse skal ha en betalingsfrist på minst 14 dager.

Forliksklage til forliksrådet

Dersom det er tvist angående kravet, så må kravets rettmessighet først avklares i rettssystemet. Forliksrådet er den laveste rettsinstansen og normalt rette rettsinstans for å fastslå kravets rettmessighet.

Det samme gjelder dersom det av ulike årsaker er ønskelig å få kravets rettmessighet fastslått, eller dersom rettslige skritt igangsettes kun for å bryte foreldelsen. Da er forliksrådet er rimeligere alternativ enn en utleggsforretning.

Det koster i 2019 kr 1322,- å få et krav behandler i forliksrådet. I tillegg kan inkassobyrået kreve ett rettsgebyr som utgjør kr 1150,- i 2019, for arbeidet med å skrive forliksklagen.

Normalt tar det mellom 60 og 90 dager å få behandlet en sak i forliksrådet. Partene kan selv velge om de møter med eller uten advokat, men dersom de møter med advokat, så må dette varsles motparten senest en uke i forveien.

Begjæring om utlegg til namsmannen

Når et kravet er tvangskraftig, så kan det sendes en begjæring om utlegg til namsmannen. For at et krav skal være tvangskraftig, så må det foreligge et tvangsgrunnlag, samt at det i de fleste tilfeller må sendes et varsel om tvangsfullbyrdelse (varsel om rettslig pågang hvor det tas med et varsel om tvangsfullbyrdelse) til skyldner først.

Det er mange forskjellige typer tvangsgrunnlag, de vanligste er gjeldsbrev, dom fra forliksrådet eller et skriftstykke på et uomtvistet krav.

Et skriftstykke er typisk en faktura eller inkassovarsel som kreditor selv har sendt skyldner. Dersom skyldner ikke har fremmet en saklig innsigelse på kravet, så regnes da dette skriftstykket som tvangsgrunnlag, og det er ikke nødvendig å få fastslått kravets rettmessighet i forliksrådet først.

Dersom skyldner tvister en utleggsforretning som gjelder et skriftstykke, og gir beskjed til namsmannen om dette, så vil saken bli oversendt til forliksrådet for avgjørelse. Saken blir da stående i bero hos namsmannen i påvente av dom.

Hensikten med en utleggsbegjæring er å sikre gjeldskravet med pant i skyldners formuesgoder, eller for å få trekk i skyldners inntekt.

Det er «første mann til mølla» prinsippet som gjelder ved avholdelse av utleggsforretning. Den kreditoren som begjærer utlegg først, er den som får best panteprioritet eller prioritet ved trekk i skyldners inntekt, dersom det er rom for slikt trekk.

Trekk i lønn, trygd eller pensjon.

Det første namsmannen undersøker ved avholdelse av en utleggsforretning, er om det er rom for trekk i skyldners inntekt. Før det kan tas utleggstrekk i skyldners lønn, trygd eller pensjon, så skal namsmannen påse at skyldner får beholde det som er nødvendig av sin inntekt til boutgifter og livsopphold til seg selv, samt eventuelle personer i skyldners husstand som skyldner forsørger.

Det er fastsatt egne livsoppholdssatser som skal benyttes i denne sammenhengen. Satsene finner du her.

Dersom det er rom for trekk i skyldners inntekt etter at det er tatt hensyn til nødvendige boutgifter og utgifter til livsopphold, så skal namsmannen legge ned et utleggstrekk i dette. Skyldners arbeidsgiver er da pliktig til å gjennomføre disse trekken.

Et utleggstrekk i skyldners inntekt kan kun løpe over en periode på maksimalt 2 år. Dersom kravet ikke er oppgjort i løpet av denne perioden, så kan kreditor begjære utlegg på nytt.

Dersom kreditor har fått utleggspant i formuesgoder i tillegg til utleggstrekk, så kan disse formuesgodene begjæres tvangssolgt, dersom kreditor ikke synes utleggstrekket går fort nok.

Pant i formuesgoder.

Når det avholdes utleggsforretning, så vil namsmannen i tillegg til å undersøke om det er inntekt det er rom for trekk i, også undersøke offentlige registre for å se om skyldner er registrert med formuesgoder det kan tas utlegg i.

Det kan tas pant i alle typer formuesgoder slik som fast eiendom, borettsandel i borettslag, kjøretøy, verdipapirer og mye mer. Pant i bolig og bil er mest normalt, da dette er noe veldig mange eier. Klær og innbo av normal standard er unntatt fra beslagsretten og kan beholdes av skyldner.

Når en kreditor får utleggspant i et formuesgode, så kan denne deretter begjære formuesgodet tvangssolgt. Det er imidlertid ikke alltid dette blir gjort. Dersom kreditor samtidig har fått utleggstrekk i skyldners inntekt, som antas å ville dekke kravet innen rimelig tid, så vil de sjeldent se behovet for å begjære tvangssalg.

Det er også en kostnadsrisiko for kreditor ved å begjære tvangssalg. Forutsetningene i tvangsfullbyrdelsesloven om at alle foranstående heftelser må dekkes først ved et tvangssalg, for at tvangssalget skal kunne gjennomføres.

I tillegg må kreditor tenke på den prishemmende virkningen tvangssalg har. Det er derfor ofte en betydelig kostnadsrisiko involvert for kreditor, noe som gjør at disse ofte kvier seg for å begjære tvangssalg.

Intet til utlegg

Dersom namsmannen ikke finner formuesgoder det er hensiktsmessig å ta pant i hos skyldner, og det heller ikke er rom for trekk i skyldners inntekt, så vil utleggsforretningen bli avholdt med resultat «intet til utlegg».

Dette betyr at saken avsluttes hos namsmannen uten noen videre konsekvenser for skyldner. Det er da på det nåværende tidspunkt ikke noe mer kreditor eller inkassobyrået kan gjøre for å tvangsinndrive kravet, og det er normalt at saken overføres til langtidsovervåkning hos inkassobyrået.

Siden det er avholdt en utleggsforretning så er imidlertid foreldelse brutt og ny foreldelsesfrist på 10 år begynner å løpe.

Du kan lese mer om prosessen med en utleggsforretning i denne artikkelen.

Tvangssalg av formuesgoder.

Dersom kreditor har avtalepant eller utleggspant, så kan det begjæres tvangssalg når tvangsgrunnlaget (pantet) er tvangskraftig.

Ved avtalepant, slik som er typisk å etablere i forbindelse med boliglån hvor det tas pant i boligen, så er det ikke nødvendig å gå via forliksrådet eller utleggsforretning til namsmannen.

I slike tilfeller er det tilstrekkelig at kreditor sender varsel om tvangsfullbyrdelse (varsel om tvangsalg) til skyldner etter kravets forfall, før det begjæres tvangssalg. Et slikt varsel skal ha 14 dagers betalingsfrist og kan sendes av kreditor selv.

Dersom kreditor derimot benytter inkassobyrå i slike saker, så må disse først sende inkassovarsel og betalingsoppfordring, for at det kan kreves inkassosalær i slike saker.

Ett utleggspant kan begjæres tvangssolgt uten ytterligere varsel, når det er gått 2 uker etter at underrettingen om resultat av utleggsforretningen hvor pantet ble stiftet, ble sendt skyldner.

Dersom det er gått mer enn 1 år siden utleggsforretningen ble avholdt, så må det likevel sendes varsel om tvangsfullbyrdelse (varsel om tvangssalg).

Videre utenrettslig pågang.

Veldig ofte så avholdes en utleggsforretning med resultat «intet til utlegg», eller at det besluttes utleggspant, men at dette pantet har så dårlig prioritet at det ikke er formålstjenlig for kreditor å begjære formuesgodet tvangssolgt.

I slike tilfeller så har inkassobyrået ikke annet valg enn å forsøke med videre utenrettslig innkreving fremover. Siden det ved «intet til utlegg» er fastslått at skyldner ikke er søkegod (ikke har noe det kan tas utlegg i), så må inkassobyrået trå varsomt her ovenfor skyldner i nærmeste fremtid. Dette for å unngå å handle i strid med god inkassoskikk ved å utsette skyldner for urimelig påtrykk.

Langtidsovervåkning

Veldig ofte når en sak er forsøkt inndrevet ved utleggsforretning uten positivt resultat for kreditor, eller at kreditor ikke ønsker å legge ut utlegg for rettslige skritt, så er det vanlig at saken legges til langtidsovervåkning.

Langtidsovervåkning betyr rett og slett at saken legges delvis i bero i påvente av at skyldners økonomiske situasjon skal forbedre seg. Det sendes gjerne ut sporadiske brev og foretas en kredittsjekk en gang i året, når nye skattetall er lagt ut i de offentlige skattelistene.

Det er i tillegg normalt ved langtidsovervåkning å gjøre tiltak for å forhindre foreldelse av kravet, eller foreldelse av nye påløpte renter. Dette kan gjøres ved å begjære utlegg hvert tredje år for å unngå at løpende renter foreldes, eventuelt hvert tiende år for å sikre tvangsgrunnlaget (alt bortsett fra ikke idømte løpende renter utover 3 år) mot foreldelse.

Ved egeninkasso er saksgangen ved inkasso annerledes.

Ovenstående er skrevet først og fremst med tanke på at kreditor benytter et inkassobyrå til innkrevingen. Det er imidlertid ingenting i veien for at kreditor selv kan stå for egeninkasso, og dermed sende forliksklage eller begjære utlegg selv.

Ved egeninkasso så trenger kreditor heller ikke å sende inkassovarsel og betalingsoppfordring. Det er kun nødvendig å bringe kravet til forfall og sende varsel om tvangsfullbyrdelse og/ eller tvistevarsel med 14 dagers betalingsfrist.

Deretter kan saken sendes til forliksrådet ved forliksklage eller begjære utlegg til namsmannen, dersom det foreligger tvangsgrunnlag i form av gjeldsbrev, dom, uomtvistet skriftstykke eller lignende.